ひとり親になってから、以前よりも家計のことを真剣に考えるようになりました。

共働きだったので、離婚してから家の収入は減。。。

特に稼ぎが多いわけでもないので、それまで以上にお金を気にするようになりました。

子どもの将来のためにも貯金はしておきたいし、急な出費にも備えておきたい。

でも、収入をすぐに増やすのはなかなか難しい。。。

そこで私が最初に取り組んだのが「家計の見直し」でした。

節約というと食費を削ったり、欲しいものを我慢したりするイメージがありますが、やり過ぎるとかなりきついです。。。

特に離婚直後は頑張りすぎるとかなり病んでいました笑

なので、まずは毎月の固定支出を減らしました。以前より少しは気持ちに余裕が持てるようになってきました。

その後で必要な分を変動費で調整する、という流れにしました。

この記事では、私が実際に行った家計見直しの内容や、優先的に見直して良かった項目について紹介します。

これから家計を見直したい方や、何から始めれば良いか分からない方の参考になれば嬉しいです。

実際に見直した項目は少しずつ詳細な体験記事も追加していくので、よろしくお願いします!

家計見直しで最初に確認したこと

まずは目標決めと現状の把握をしました。

これはすごく重要です。

目標を決めずに際限なく生活費を削りだすと、どんどん生活の質が下がり、体の不調につながります。

もしくは逆に節約が甘すぎて、将来、ライフイベントで必要なお金が足りない、なんてことになるかもしれません。

まずは、どれくらい節約をする必要があるのかゴールの解像度を上げることから始めました。

また、今の収支をきちんと知る事で、使い過ぎてる点が分かり、改善ポイントが分かりやすくなります。

逆にうまく節約できている点も見えてきます。

節約は大事だけど、全くお金を使えない人生は味気ないです。。。

目標と改善点を見定め、余剰分を正確に知れば、それは自分や家族の楽しみのために使える様になります。

根拠があれば、お金を使っても不安やストレスも小さいはずです。

節約の目標(ゴール)設定

突然、必要なお金の目標を決めようと思ってもなかなか思いつきませんでした。

そこで、ライフイベントで必要になるお金を参考にしようと考えました。

ぱっと思いつく大きな費用がかかるイベントは、子供の学費、家や車、老後資金でした。

まずは、絶対外せない子供の学費を考える事にしました。

家、車は買う予定(お金)がないし、老後はまだ先過ぎて具体的に必要な金額が分からないので、一度目を背けます。。。

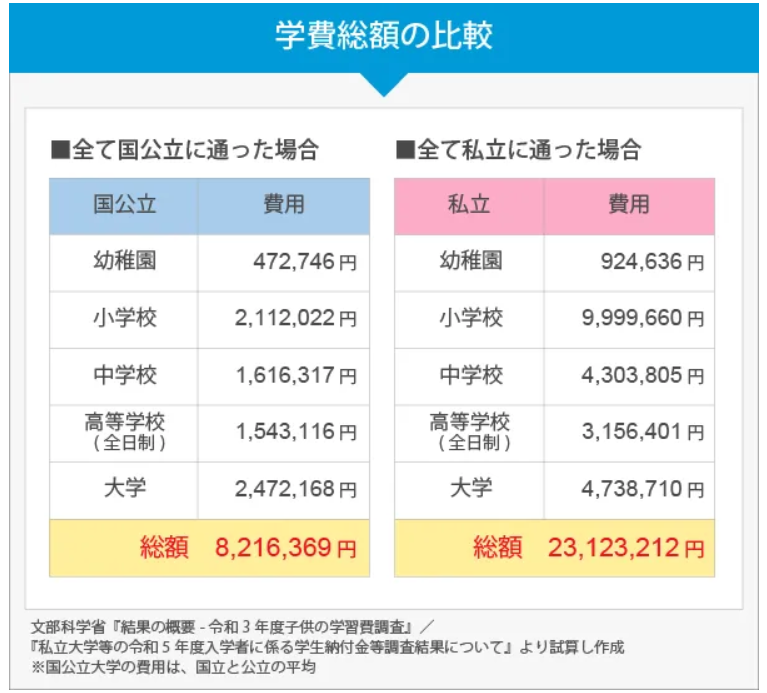

保険見直し本舗のHPに分かりやすい表があったので、参考にさせてもらいます。

全て公立でも大学まで行くのに約820万円必要になります。

しかもこれはあくまで「学費」。

部活や塾、下宿等があれば、当然プラスでお金が必要になります。

個人的には10年も経つと学費自体が値上げされているのではないかという不安が。。。

ひとまず、15年で学費800万円を目標にします!

家計の見直しだけで800万円が捻出できたら最高ですが、どうかな。。。

15年で800万。

つまり年間54万。

つまり1か月で4万4千円!

こうしてみると無理ではない数字な気がしてきました。

ゴールがどんどん遠のいていかない事を祈ります。

主な収支の把握

次は現状の収支の把握。

ぱっと思いつく主な収入と出費をまずは描きだしました。

うちはこんな感じでした。

収入

- 給与

- 児童手当

- 養育費

- 公的手当

支出

- 家賃

- 通信費

- 保険

- 水道光熱費

- 食費

- 通信費(スマホ、Wi-Fi)

- サブスク

- 習い事

- 学費、学童代

- 日用品

- 衣服

- 交際費

細かい費用は過去に家計簿記事で載せたので、ここでは省略します。

気になる方はこちらを覗いてみてください。

優先的に固定費から見直すべし

「節約」と言うと最初に食費やお小遣いが思い浮かぶ人が多いのではないでしょうか。

私もそうでした。

ただ、実際に見直していくと、食費は削っても額が知れているし、日常的に意識する必要があるので、精神的にきついです。

それに比べて固定費は良くも悪くも買ってに出ていくお金です。

なので、一度きちんと見直せば、後は意識する事も少ないので、精神的に楽です。

しかも固定費はコストが大きいものも多いので、節約効果も期待できます。

見直しは、まず固定費から検討するのがベターです。

保険

定番の保険料です。

子どもがいて貯金に余裕がない人ほど必須ですが、必要以上にオプションを付けたりしてしまっていると高額になってしまいます。

私は娘が生まれてから初めて契約した保険を選ぶ際に、シビア目に選んだので、これ以上は削れませんでしたが、、、

むしろ最小化し過ぎてて、自転車保険はもう少し補償が手厚い物にしようかな?と考えました。

優先度が低いので、まだ調べ中ですが、結論がでたら追加します。

高いと月に3万円の保険料を払っている家庭もあるそうです。

もちろん状況や保険の内容によるので一概に言えませんが、見直しの優先度は高い項目です。

通信費

定番ですね、スマホ代。

大手キャリアだと月に7千円~1万円ほどかかる事も少なくありません。

私の後輩は1万3千円(本体大込み)となかなかの出費をしていました。

ちなみにキャリアはドコモと言っていました。

私はソフトバンクでしたが、楽天モバイルに変えました。

値段が2~3千円と半額以下になり、しかもギガ無制限と驚異的なコスパに惹かれました。

若干安いなりの不満はありましたが、やはり安さを考えると大満足でした。

楽天を実際に使ってみた感想はまた別途書いてみようかな。

とにかく、家計見直しの観点からすると最有力間違いなし!

ちなみに余談ですが、今は楽天からソフトバンクに戻りました笑

楽天が悪いとかではなく、iPhone買い替えの時に安く抑えるために一時的にソフトバンクになっています。

半年の制約がなくなったら、また楽天に戻すつもりです。

iPhone買い替えの詳細な話はこちら。ご興味あれば。

Wi-Fiは娘がYouTubeを見る様になり、活躍の機会が増えたので、解約しませんでした。

ノジマで家電を買い換えた時に、回線を切り替えると8万ポイント貰えるキャンペーンがあったので、今はニフティです。

回線はスマホと同じく切り替えでお得になる場面もあるので、せめて機会は逃さないように注意します。

ちなみにニフティに切り替えたけど、ストレスなく使えてお得に買い物できたので、おすすめはできそうです。

家電の購入以外でもキャッシュバックとか定期的にやってるようなので、興味あれば、下の広告リンク覗いてみてください。

家賃

家賃は見直せたらでかいですよね~。

ただ、その分ハードルは高い。

家賃だけでなく、引っ越しや契約費用も発生しますし。

私はひとり親になった事で、仕事が続けられなくなる可能性がありました。

そのため、首都圏から実家の近く(地方)に引っ越す事も考えました。

結果、同じ職場でポジションを変えて雇用継続してもらえたので、引っ越しはなくなりましたが、

地方というだけで同じような間取りの物件が月に5万円くらい平気で変わるので、家賃をうまく見直せたらでかいですね。

ちなみに私は収入は決して高くないのですが、借り上げ社宅制度を利用できているおかげで何とかやっていけています。

会社が賃貸契約をして従業員を住ませる制度です。

従業員も一部負担になるのが一般ですが、住宅手当とちがい、収入ではないので税金がかかりません。

会社も従業員も余計なコスト(税金)がかからないので、賃上げ・待遇改善の一環として取り入れる企業が増えているそうです。

転職サイトで導入企業を調べられるみたいなので、興味がある方はぜひ。

サブスク

登録した後、使用頻度が下がっても、ついつい続けちゃうんですよね~。

勝手に引き落としされるから、「お金を払う感覚」があまりないのが怖いところ。

私はアマプラ、Hulu、クリスタ、アップルミュージック、Googleフォトと、だいたい月3千円ほど契約していました。

今は、アップルミュージックとGoogleフォトだけにして1370円まで絞りました。

年間2万円ほど節約です。

水道光熱費

電力自由化などで、色々な選択肢が出てきていますね。

ただ、結論として電気事業者などは変えませんでした。

お得なものはいくつかあったのですが、個人的にインフラでハズレ業者を引いてしまうと怖いので、安定を優先しました。

ここはあまりケチらず、無理のない範囲で節電節水を頑張るだけにしておきます。

むしろ、災害対策として水は置く様にしたので、ほんの少しコストアップかも💧(これを「水道費」と考えるか微妙ですが)

けど、災害備蓄は大事だし、必要な事にはお金を使うべきと思って最低限備える様に心がけてます🍀

固定費の後に見直した変動費

食費

固定費を見直したら、次は変動費も。

と言ってもそんなに派手に遊んだり無駄遣いしてないので、削るとしたら、ほぼ食費に。

食費は離婚直後は意識して削っていました。

毎日、安い食材を優先して買い、自炊して。。。

月4-5万円には抑えてましたが、すぐに限界が来てもう少し自分に甘くする様にしました。

そしたら、今度は財布のひもが緩み過ぎて食費が10万円を超えていました笑

2-3か月は甘々でやってましたが、その後は8万円くらいに落ち着いていました。

忙しいと外食が増えがちだったので、焼くだけの食材キット利用してたりして自炊を頑張るか、せめて惣菜などの中食にする様に意識しました。

あまり無理をして自炊をしても節約できる額に見合わないので、あくまで続けられそうな範囲でがんばりました。

子どもと二人で外食すると2千円を超えるくらいでしたが、中食にすると千円ちょっとになるので、これだけでもちょっとはお金が浮くかなと💰

ばらつきがあるので一概に言えませんが、月に1万円くらいは節約できました。

交際費

後は節約で代表的な変動費は交際費!

ですが、ひとり親になった事で自然と削減できました。

飲み会はもちろん、昼間も子どもを置いていくわけにいかないので、友達と出かける事も減りました。

けがの功名かな?

子どもと一緒に遊んでもらったり、子連れでランチしたり、パパ友と遊んだり、遊びはしますが、そんなにお金がかからない様になりました。

月に2-3回飲み会があったので、2万円くらいは浮いたかも。

旅費

これは交際費に近いですが、旅行や帰省などの旅費を意識しました。

毎年2回帰省していたので、これを1年に1回に減らしました。

さみしいですが、その分1回の帰省日程を少し長めにしてたくさんリフレッシュしました。

年間5-6万円節約です。

あとは新幹線で途中下車して通り道で寄り道して少しだけお得に旅行したり。

ちょっとしんどいので、おすすめできるかは人によりますが。。。

いくら節約できそうなのか

1か月あたりで改善できたお金

スマホ代 約4,000円

サブスク 約1,500円

食費 約10,000円

旅費 約5,000円

交際費 約20,000円

全部で4万円/月ほど負担が少なくなりました。

今までと比べて15年で720万円も多く貯金できることに!

交際費は一人親になって仕方なしに減った部分ではあるけど、意外といい金額見直せたなとびっくりです。

まあ、保険が最初からかなり安いものに入ってたからかな?

逆に食費は意外とコスト削減の中で割合を占めたなと。。。

家計見直しで感じたこと

まず思ったのは、食費などの節約は苦しいわりに効果が限定的という事。

家計の見直しは固定費から改善していくのがベターです。

特にスマホ代と保険費用は、あまり考えずになんとなく大手と契約していると割高になりがちです。

格安SIMや同等の保証で安価な保険に変えるだけで、月1万円や2万円負担が減る可能性が。

しかも、生活の質はほぼ落ちない!

切り替えだけ頑張れば、後は手間もストレスもなく出費を減らせるので、最優先だと思いました。

逆に必要なものは削ってはいけない。うちも保険を見直したら、逆に自転車保険が足りない事に気づいた。

ひとり親の家計見直しでやってはいけないこと

それは心を削る節約だと感じました。

節約で最初に挙がりがちな食費や交際費は、使い過ぎはダメですが、削り過ぎると心が消耗していってしまいます。

ただでさえ、一人で家庭を支える事でストレスが大きいのに、さらに負荷がかかると病みます😭

私はあまり自覚はありませんでしたが、食費も自分の趣味のお金も削っていた時期は、精神的な疲労が溜まっていました。

取引先から上司に「何か様子がおかしい」と連絡があった事で、見直すきっかけになったので良かったです🍀

無自覚のまま、消耗していたら、どうなっていたのか、、、。

一度見直せば意識しなくても節約になる固定費は、費用的な効果以上に心の面で良いと思います。

それでも無理なら収入アップを目指す

固定費を見直し、無理のない範囲で変動費も節約して、それでも家計が厳しければ収入の方を増やすべきだと思います。

無理な節約で消耗するよりも、厳しくても転職や副業で待遇や収入を改善する方が建設的です。

ただ、これらは私もやろうとしていますが、中々上手くいっておらず、難しいところですが、、、

ちなみに社内で少しだけ採用に関わったりした事があるのですが、転職はハロワよりもエージェント使った方が良いと思います。

ハロワは社会のセーフティーネットとして就職に力を貸してくれますが、「とにかく就職させる」感が強くなりがちで、社内の評判がいまいちでした。

書類を送ってくる時点で「ミスマッチでしょ」という事が多く、結局弊社はお金を払って転職エージェントを利用して採用していました。

担当によるところもあるので、あくまで一例ですが、ご参考までに。